バーテックス・インベストメント・ソリューションズ株式会社 クオンツ運用部

ポートフォリオマネジャー 岩熊 淳太

<サマリ>

-

2022年、金利の急上昇を背景に株式と債券の相関関係が高まったことでマルチアセット運用のパフォーマンスは大きく苦戦した。

- 2023年以降も株式と債券の相関は高水準を維持し分散効果が効きづらい局面が続いた。

- 足元では株式と債券の相関が低下しつつあり、再び株式と債券の分散投資がワークしやすい環境に。

2022年、金利の急上昇を背景に株式と債券の相関関係が高まったことで株と債券に分散投資するマルチアセット運用のパフォーマンスは大きく苦戦しました。株式と債券の分散効果は長期分散投資の基本とされ、これまでは株式の不調時には債券が一定程度損失を和らげる働きを担っていたものの、その前提が崩れたことから、株と債券の分散効果に対する懐疑的な見方も広がりました。今回は、株と債券の分散効果には期待出来なくなってしまったのか、まずは米国の市場を例に確認していきたいと思います。

【分散投資への疑念】

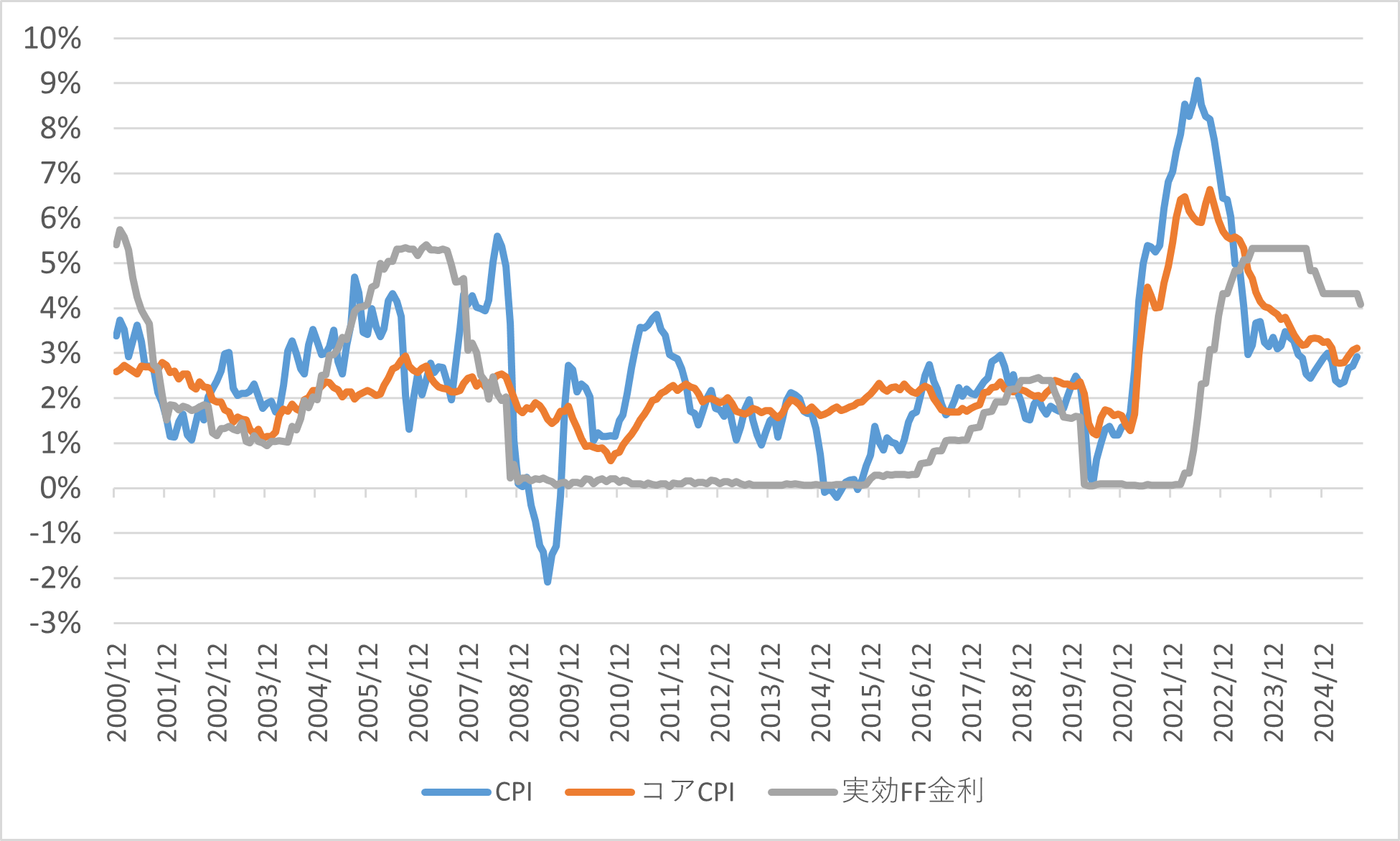

2020年の新型コロナウイルス流行を受けて、米国では積極的な財政出動と金融緩和を行い、2021年には経済活動は急拡大しました。しかしながら、需要の急回復とサプライチェーンの混乱による供給制約やロシアのウクライナ侵攻によるエネルギー価格上昇等が相まって、一時CPI(消費者物価指数)はヘッドラインで前年比9%、コアでも6%を超えるほどのインフレに見舞われました。初動の遅れもあり、このインフレを鎮静化させるため、FRBは2022年以降急速かつ大幅な利上げに踏み切らざるを得ませんでした(図1)。2022年の急激な利上げによって、株・債券ともに大幅安となり、分散効果が働かなかったことでマルチアセット運用のパフォーマンスは大幅に悪化しました。2023年以降、株式のパフォーマンスは改善しましたが、株式と債券は金融政策見通しの変化によって同方向にパフォーマンスが連動するようになり、高インフレ環境による利上げサイクル下では株式と債券の分散効果は低下しました。

図1:米CPI(前年比)と実効FF金利の推移 ※米労働統計局、ニューヨーク連銀のデータをもとにバーテックス・インベストメント・ソリューションズ作成

※米労働統計局、ニューヨーク連銀のデータをもとにバーテックス・インベストメント・ソリューションズ作成

【株・債券の分散投資の復活】

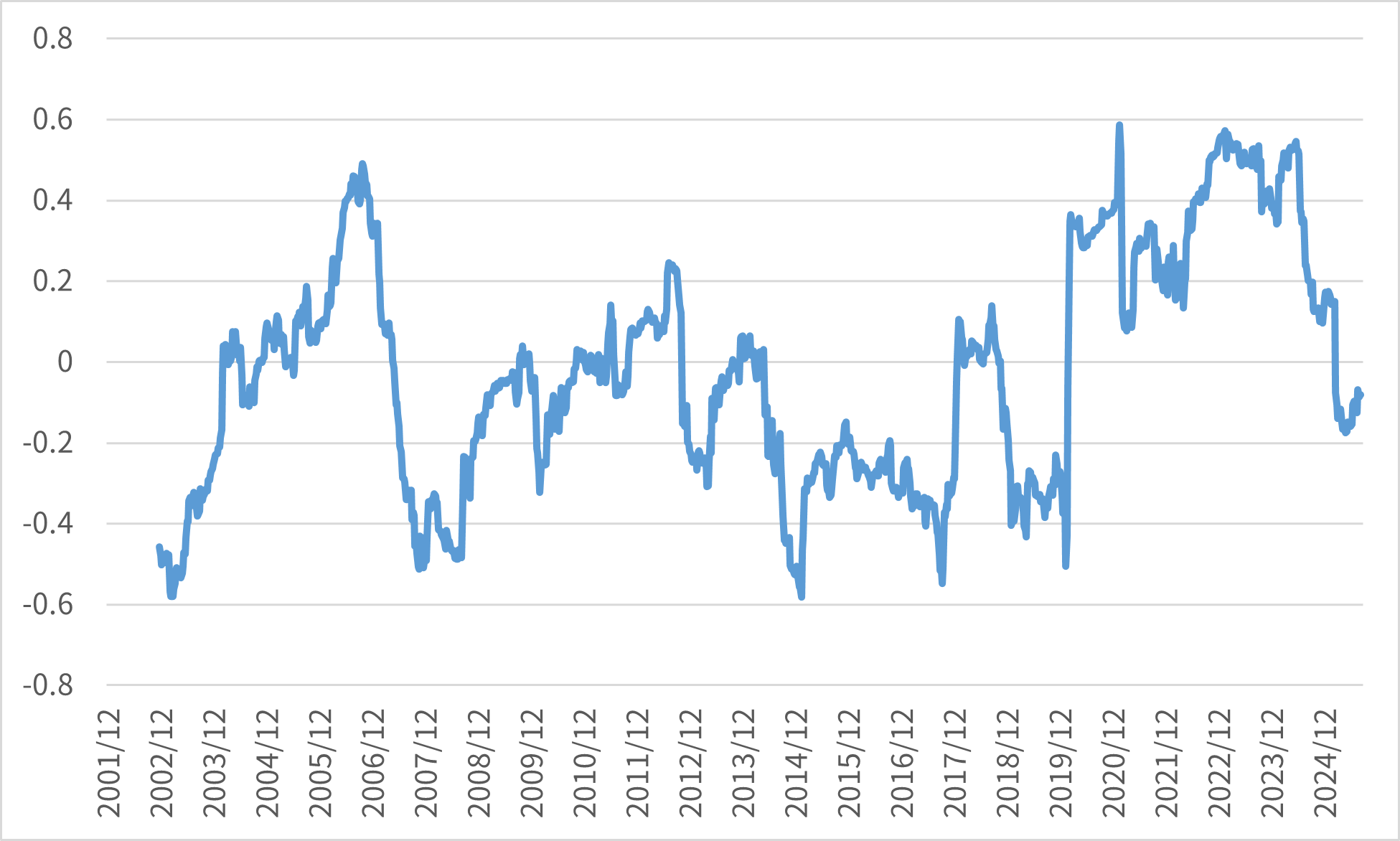

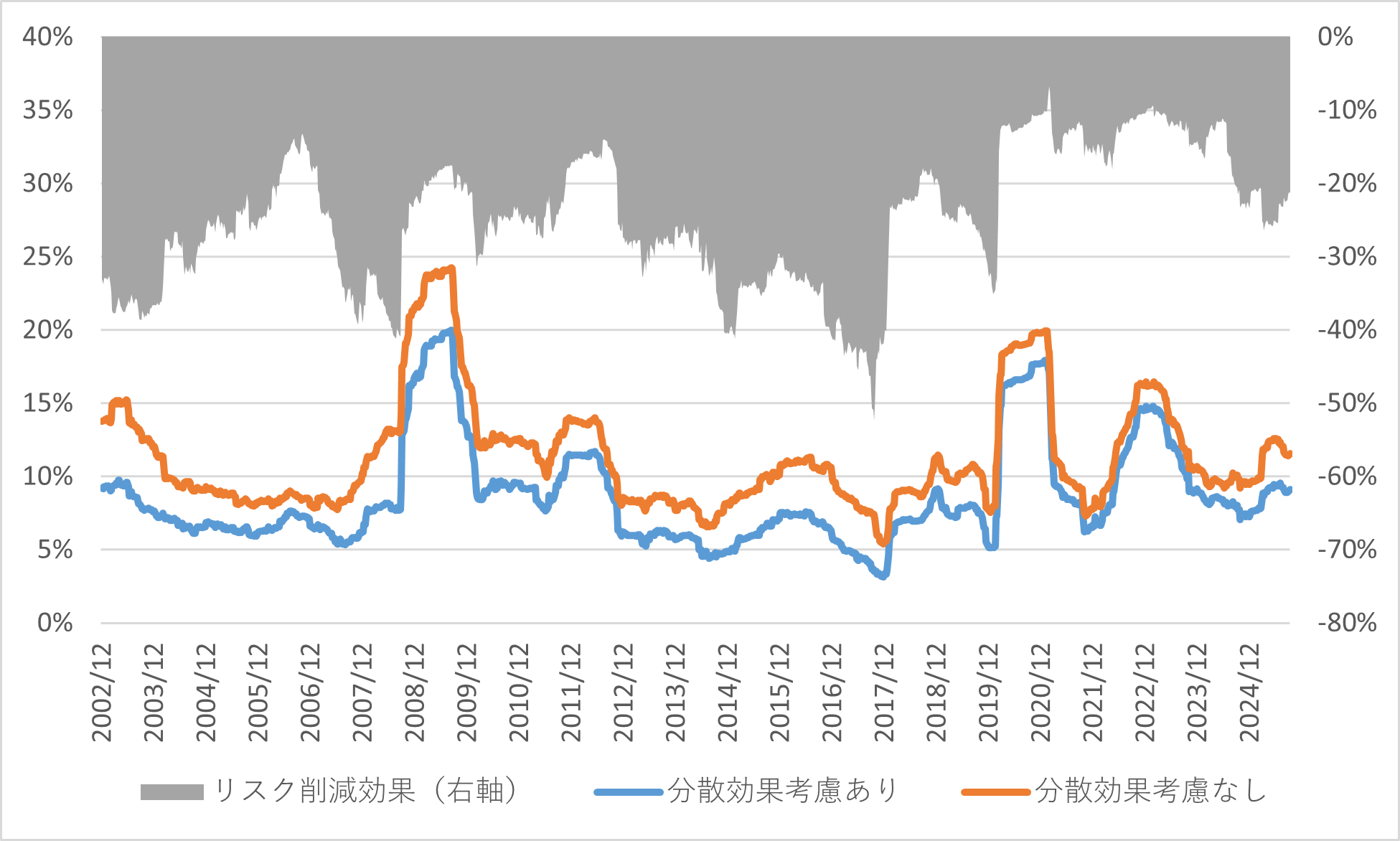

今回の米国利上げ環境下で株と債券の分散投資が効かなかったことは相関係数の推移によく表れています(図2)。世界金融危機以降、株と債券は概ね負の相関(逆相関)傾向にありましたが、新型コロナウイルスの流行以降は、急速に正の相関が高まり、利上げ環境下では高相関が長く維持されました。相関の高まりはマルチアセット運用が期待する分散によるリスク削減効果が低下します。図3では米国株式と米国債券を50:50で組み合わせたポートフォリオのリスクと、仮に分散効果が全くない(相関係数=1)としたときのリスクを比較しています。新型コロナウイルスの流行以降、相関係数の上昇とともに分散によるリスク削減効果は低下したことがわかります。なお、2004年~2006年にかけても、大きく相関が上昇しています。この時期も強いインフレ圧力を背景にFRBは利上げを進めていた時期でした。インフレ圧力によって利上げの実施や今後の利上げが織り込まれていくフェーズでは、株式と債券の理論価格に共通する割引率がともに上昇するため正の相関になりやすい傾向があります。 1

一方、現在は米国のインフレ率は目標値を超えて高止まりしているものの、利下げフェーズであり、足元では労働市場の下振れリスクを背景に、2025年後半から2026年にかけて更なる利下げが織り込まれています。この環境下で相関係数も2025年に入ってからは低下しつつあり、1年ローリングの相関係数で若干の逆相関に転じたことが示されており、株式と債券の分散投資がワークする環境が整いつつあります。

※Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成

※Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成図3: 米国株式・米国債50/50ポートフォリオのリスクと分散効果によるリスク削減率

※Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成

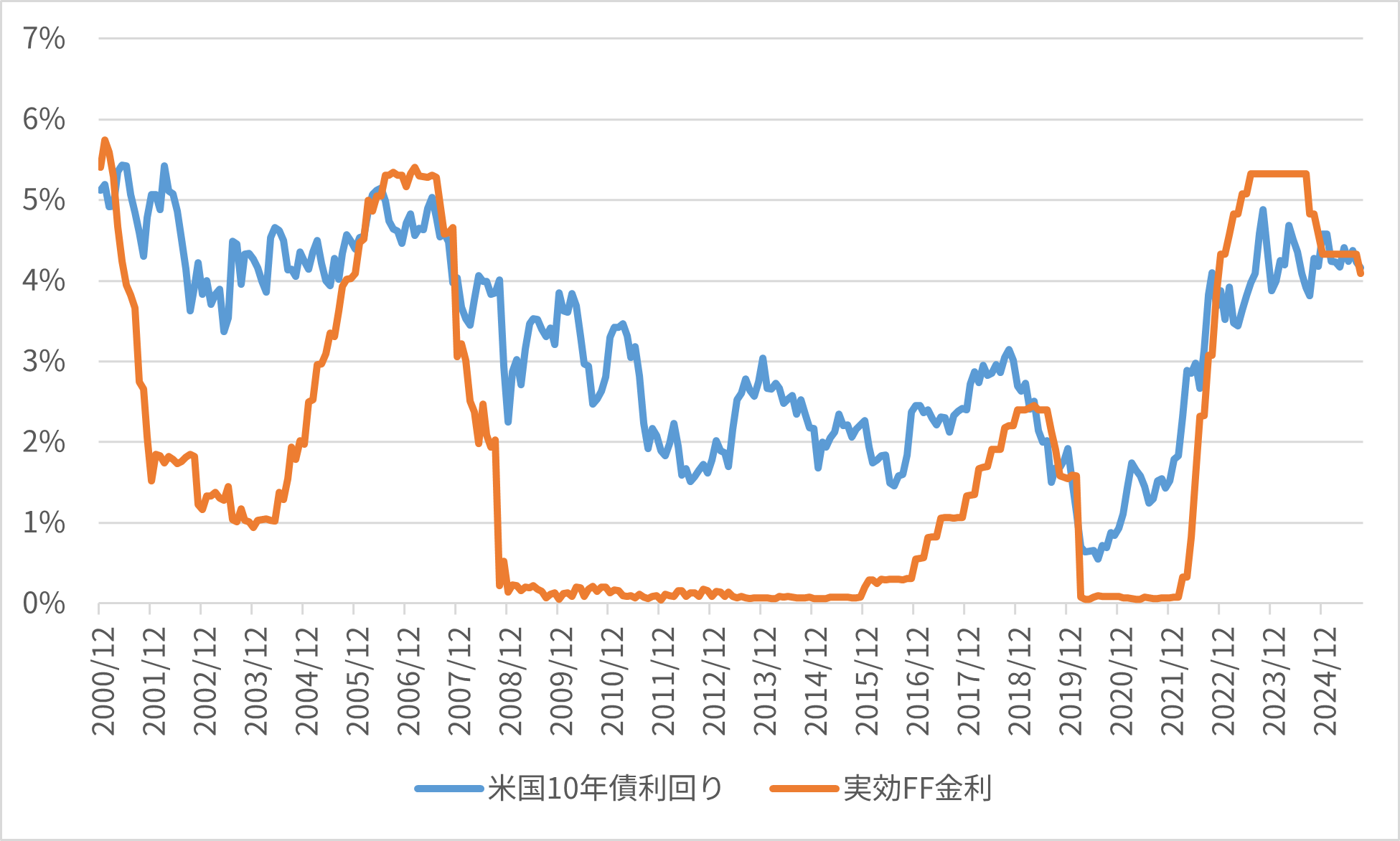

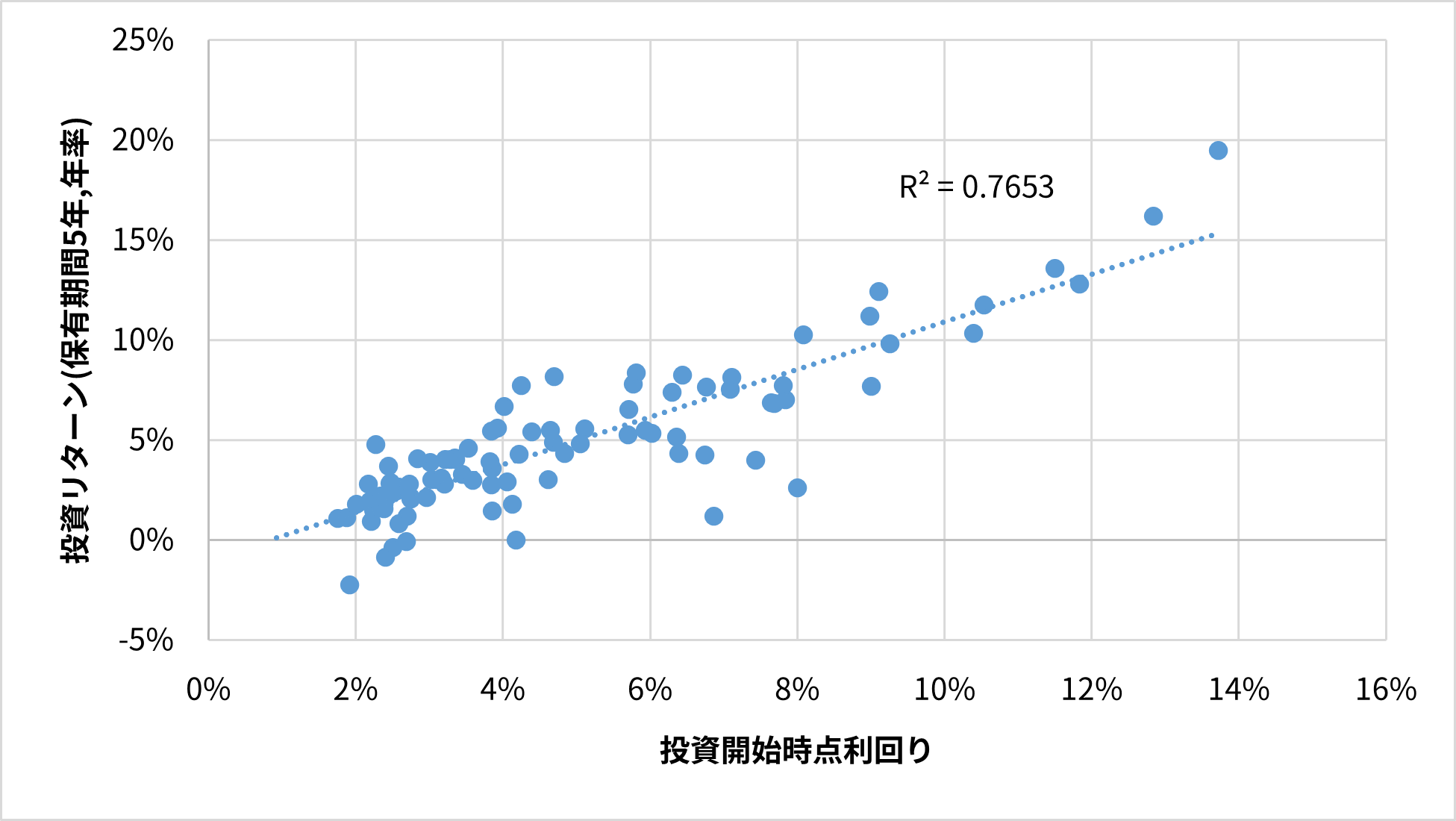

※Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成今後も利下げが継続する見通しから、政策金利の更なる低下と連動した長期金利の低下が期待され、利上げ時期に大きなドローダウンを見せた債券投資は持ち直しの動きがみられています(図4)。また、債券投資の期待リターンとして、投資開始時の利回りは長期的に有用な指標とされており、投資開始時の債券利回りとその後の投資リターンには強い連動性があります(図5)。これは利回りがインカムとして一定の金利上昇に対するクッションの役割を果たすためであり、仮に足元の利下げ織込みが一部巻き戻されたとしても、足元の金利水準は一つのサポート材料となるでしょう。

図4: 米国債利回りと実効FF金利の推移

※セントルイス連銀,ニューヨーク連銀のデータをもとにバーテックス・インベストメント・ソリューションズ作成

※セントルイス連銀,ニューヨーク連銀のデータをもとにバーテックス・インベストメント・ソリューションズ作成※期間 1980年12月末 ~ 2025年9月末

図5: 米国10年国債の投資開始利回りと投資リターン(保有期間5年)

※ニューヨーク大学のダモダラン教授のHPをもとにバーテックス・インベストメント・ソリューションズ作成 2

※ニューヨーク大学のダモダラン教授のHPをもとにバーテックス・インベストメント・ソリューションズ作成 2※投資リターンは年末に購入した10年国債を1年間保有し、1年後に新しい10年国債にロールする戦略のリターン

【更なる分散効果の追及にあたって】

株式・債券の分散投資は先にも述べた通り、景気後退時には金融政策のサポートがあることや満期に額面価値が保たれるという安全資産としての債券の特性は基本的に頑健であり、低金利環境からの金利急上昇という環境を除けば今後も一定の有効性が期待されるでしょう。両資産の相関も安定して下がりつつあり、現在においてもポートフォリオの中核資産として、株と債券の分散投資の意義は十分にあると考えられます。したがって、タイトルの問いの答えとしては、“分散効果は失われていない“ということになります。

さて、これまでグローバル視点での株・債券の分散投資について言及してきましたが、日本の投資家としては国内の状況も踏まえる必要があります。日本では、生産年齢人口減少に伴う供給制約がある中で、将来にわたって持続的な国内のインフレ懸念が生じる可能性あります。国内金利の上昇や長期的な円安圧力や実質資産価値の減少への対応として、グローバル株式投資や海外通貨への投資といった資産の分散や、金等のコモディティへの投資もインフレ対応として組み入れる余地があるでしょう。また、金融政策の違いなどを背景とした株式内や債券内のアロケーションによる分散効果の更なる向上や収益機会の追及等も検討余地があると思われます。

- (参考文献)

- Ewan Rankin and Muhummed Shah Idil (2014) “A Century of Stock-Bond Correlations” RBA Bulletin, September.

- 株式や債券の理論価格は将来のキャッシュフローを現在の価値にリスクプレミアムを考慮して割り引いたものになります。株式の場合は、将来予想される配当がキャッシュフローにあたり、それをリスクフリーレートの予想パスと株式リスクプレミアムで割り引いたもの、債券の場合はクーポンと元本で構成される確定的なキャッシュフローをリスクフリーレートの予想パスと債券タームプレミアムで割り引いたものになります。利上げフェーズではリスクフリーレートの予測パスが上昇することになるので、株式と債券が同方向に変動しやすくなりますが、より具体的にはインフレショックによる利上げでは金利が直接的に引き上げられる一方で配当の期待成長への影響は限定的となる可能性があるために、正の相関が高まりやすい一方で、力強い経済成長による利上げ環境では、配当成長期待が高まりやすいので株式と債券の正の相関は高まりにくいとされています。

詳細はRankin and Idil(2014)等を参照。 - Damodaran Online(http://www.damodaran.com)

- 株式や債券の理論価格は将来のキャッシュフローを現在の価値にリスクプレミアムを考慮して割り引いたものになります。株式の場合は、将来予想される配当がキャッシュフローにあたり、それをリスクフリーレートの予想パスと株式リスクプレミアムで割り引いたもの、債券の場合はクーポンと元本で構成される確定的なキャッシュフローをリスクフリーレートの予想パスと債券タームプレミアムで割り引いたものになります。利上げフェーズではリスクフリーレートの予測パスが上昇することになるので、株式と債券が同方向に変動しやすくなりますが、より具体的にはインフレショックによる利上げでは金利が直接的に引き上げられる一方で配当の期待成長への影響は限定的となる可能性があるために、正の相関が高まりやすい一方で、力強い経済成長による利上げ環境では、配当成長期待が高まりやすいので株式と債券の正の相関は高まりにくいとされています。