<サマリ>

-

60/40ポートフォリオ(株式60%、債券40%で組み合わせたポートフォリオ)に代表されるバランス運用は、その分散効果から歴史的に株式100%より効率的なリターン/リスク効率を達成してきた。

- リターン/リスク効率が高くなると、投資金額の増加を通じて、同じリスクでより高いリターンを獲得することが期待できる。

【株式と債券のリスク・リターンとシャープレシオ】

前回は長期投資を行う機関投資家の間では、現代においても60/40ポートフォリオやそれに近い配分比率が資産配分のベンチマークとして参照されていることを確認しました。今回は過去およそ100年の株式や債券のデータを用いて、60/40ポートフォリオのリターンとリスクの特性を確認したいと思います。

年金基金などの機関投資家が資産配分を決定する際には、通常、資産価格や経済の長期的な見通しに沿って策定することが一般的です。例えば公的年金を運用する年金積立金管理運用独立行政法人(GPIF)では5年に1度行なわれる公的年金の財政検証のタイミングで、複数の経済シナリオと各資産の期待リターンやリスク等を考慮し、所与のリスクで目標のリターンが得られるように国内外の株式・債券の資産配分を決定しています。このように、一定の条件のもとで目標とするリスク・リターンを達成するような資産配分を考えるにあたっては、各資産の期待リターンやリスクを考える必要がありますが、将来のリターンを予測することは、情報処理能力が極めて高度化した現代においても簡単ではなく、これが正解という方法はありません。

しかしながら、なにかしらの値は必要になりますので、例えば、長期的 1な資産配分を考える際は、期待リターンなどの予測に長期間の過去データの平均値や、それに近い値を用いることがあります。こうしたシンプルな方法は数年程度の短期的な予測にはあまり効果が無いかもしれませんが、景気サイクルが一巡するほどの長期間で考えると、各資産のリターンは過去の平均的な水準に戻る傾向があると考えられるため、長期の収益性を検討する際には一定の参考になり、長期投資において役立つ情報といえるでしょう。

それでは、実際に株式・債券の過去のデータでリターン・リスクの特性を確認しましょう。米国の株式・債券のリターンデータについては、ニューヨーク大学のダモダラン教授のホームページ 2に1928年からの長期の年次データが掲載されていますので、それらを用いて、過去100年弱における米国の株式・債券とそれらを組み合わせた60/40ポートフォリオについてリターンの推移や特性を確認します。

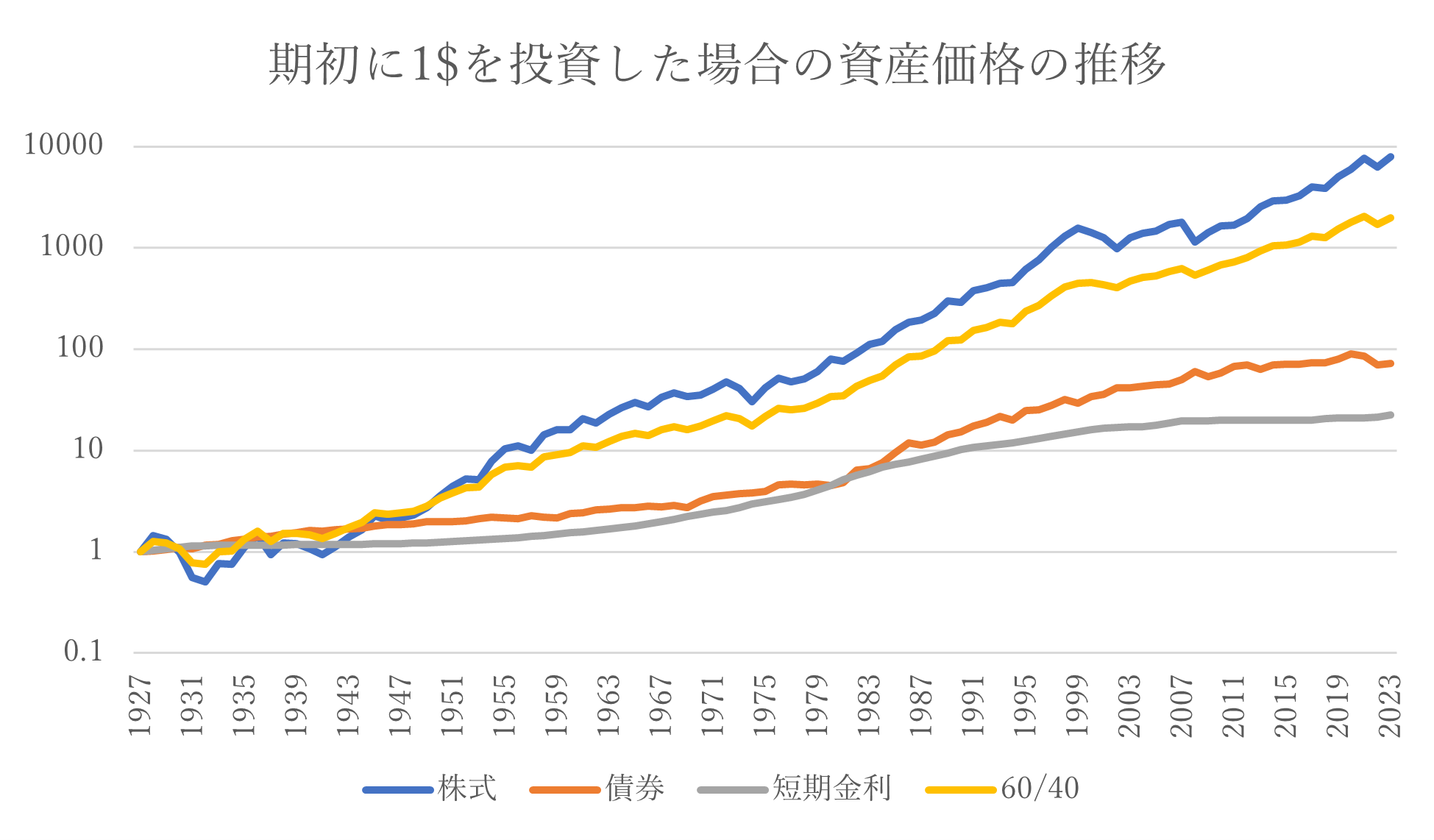

図1:長期の資産価格推移

まず、図1は期初(1927年末)に1ドルを投資した場合の資産価格の推移です。ここでは簡素化のため諸費用や税金は無視し、60/40ポートフォリオは各年末に60:40の割合で株式・債券に再配分されるものとしています。また、長期の資産価格を描画するためグラフの軸は対数としています。

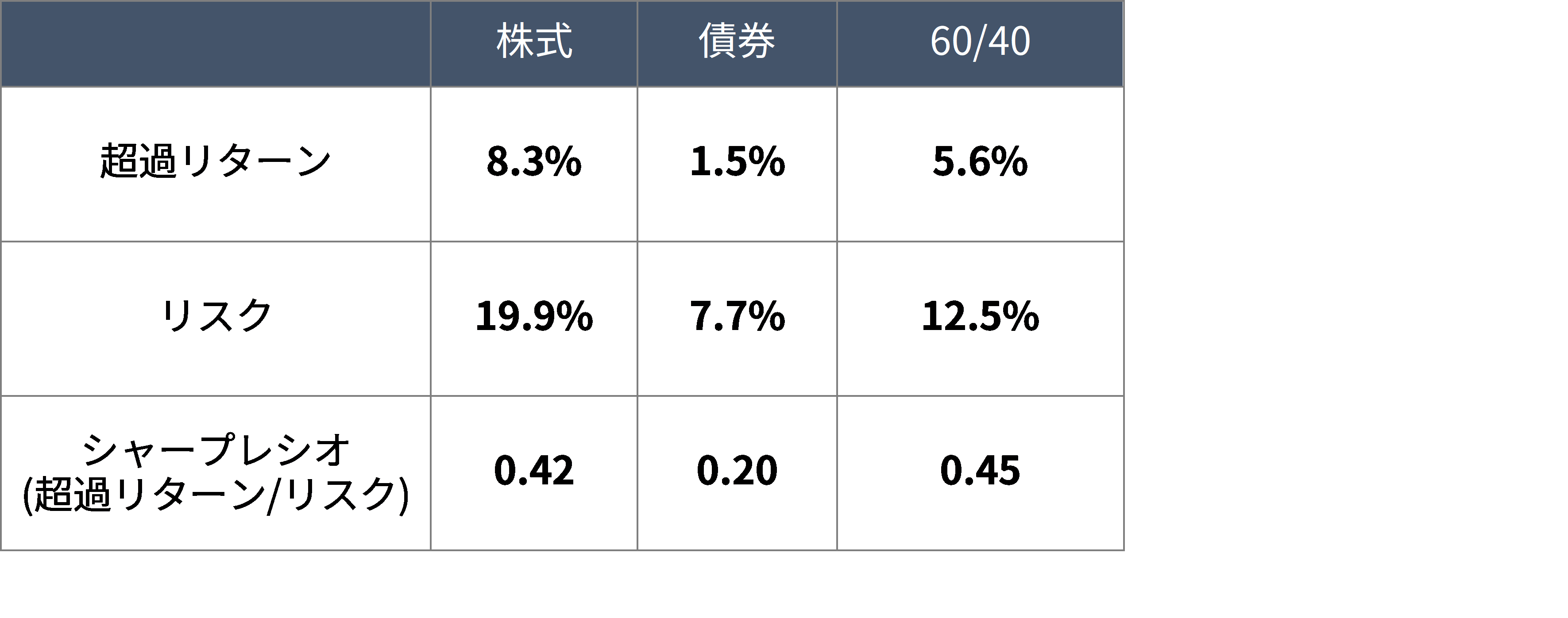

表1:各資産の年平均超過リターンとリスク

※超過リターンは各資産の年間リターンから同期間の短期金利を控除したもの

※超過リターンは各資産の年間リターンから同期間の短期金利を控除したもの

※期間は1928年~2023年

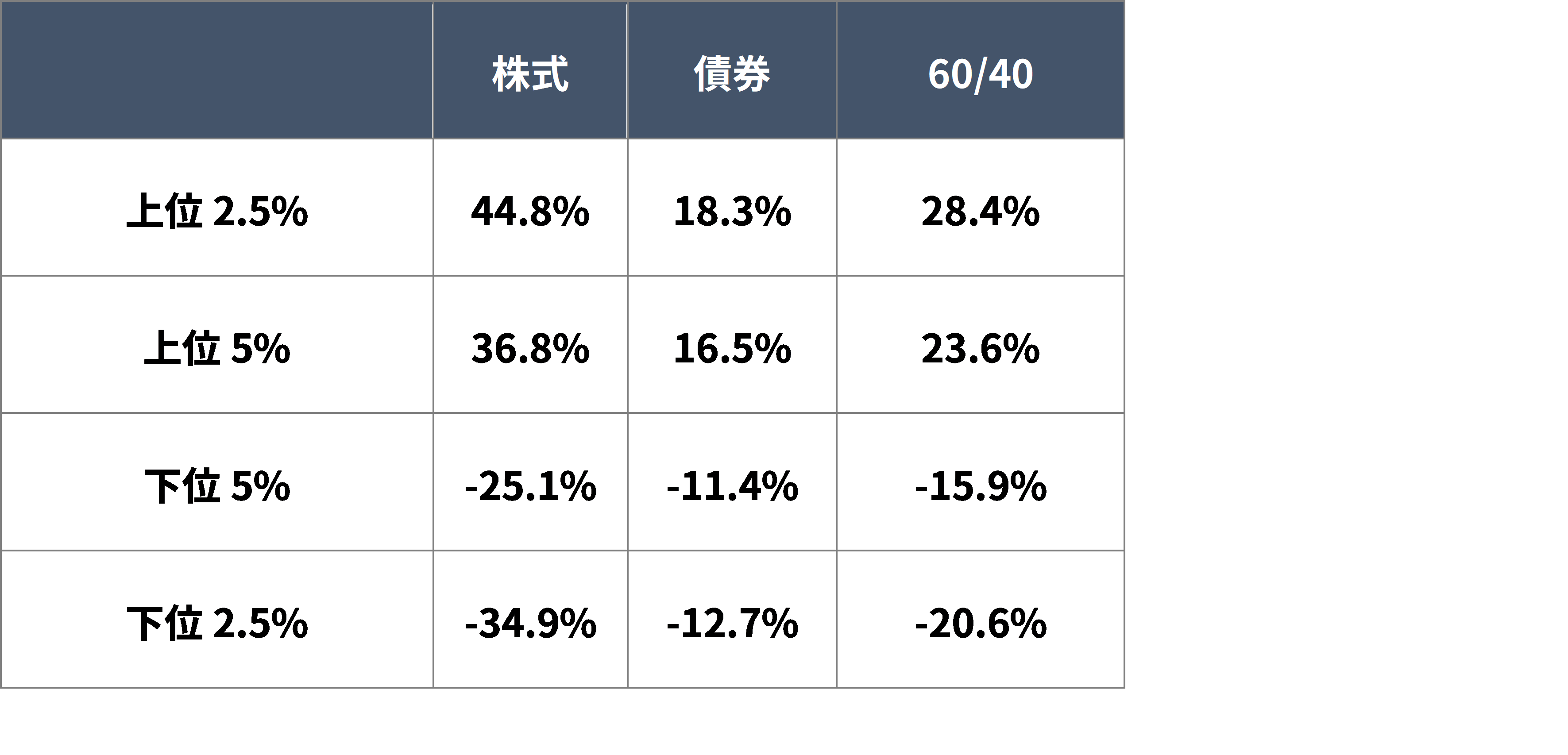

表2:各資産の年間超過リターンのパーセンタイル値

次に、表1に各資産の短期金利に対する超過リターンの算術平均とリスクをまとめています。リターンについては株式が最も大きく年平均8.3%となっていますが、一般的に株式リスクプレミアム(短期金利に対する超過リターン)が5%~8%くらいと言われていますので、米国株式の過去リターンはこの話と整合的と言えそうです。

リスクについても、株式が最も大きくなっています。表1ではリスクを過去リターンの標準偏差で示していますが、表2では、過去のリターンの分布をより詳細に表示しています。例えば株式の下位5%が-25.1%となっていますが、これは過去100年弱の年間リターンを悪い順に並べて下から5%に位置するリターン、つまり20年に一度(100年×5%)くらいの割合で25%近い下落が発生することを表しています。同じく、下位2.5%を見ると100年に2~3回くらいの頻度で35%近い下落が発生したということが確認できます。もちろん、これは過去の実績でしかないので将来もそうであるというわけではありませんが、株式の将来リターンを考える上で1つの参考になるでしょう。債券については株より下落率の増分が小さく、下位5%でも下位2.5%でもさほど違いがありません。

投資効率を計る尺度として用いられるシャープレシオは超過リターンをリスクで割ったものであり、1単位リスクあたりの超過リターンを示します。表1では、株式と60/40ポートフォリオが0.4を超えており、債券はそれより小さい0.2となっています。債券はシャープレシオで株に対して劣後していますが、これは債券が特に景気後退期(≒株式の下落期、家計にとっての悪環境期)において株式と異なる動きをすることで資産を防衛する保険のような役割が期待されているためであり、その保険料の分だけリターンが低くなると解釈されることがあります。

株式と債券を混ぜた60/40ポートフォリオのシャープレシオは株式・債券それぞれのシャープレシオより大きくなっていますが、これは本コラムの第一回でも紹介したポートフォリオ理論でいうところの分散効果になります。特に、株式と債券という比較的相関の低い資産ではこの効果が大きくなることが期待できます。多くの年金基金や大学基金などで期待リターンが株式より低いにも関わらず債券が組み入れられる背景としては、負債のキャッシュフローに対するマッチングのニーズに加えて、分散効果による運用効率向上を狙うことができるという点も大きいと考えられます。

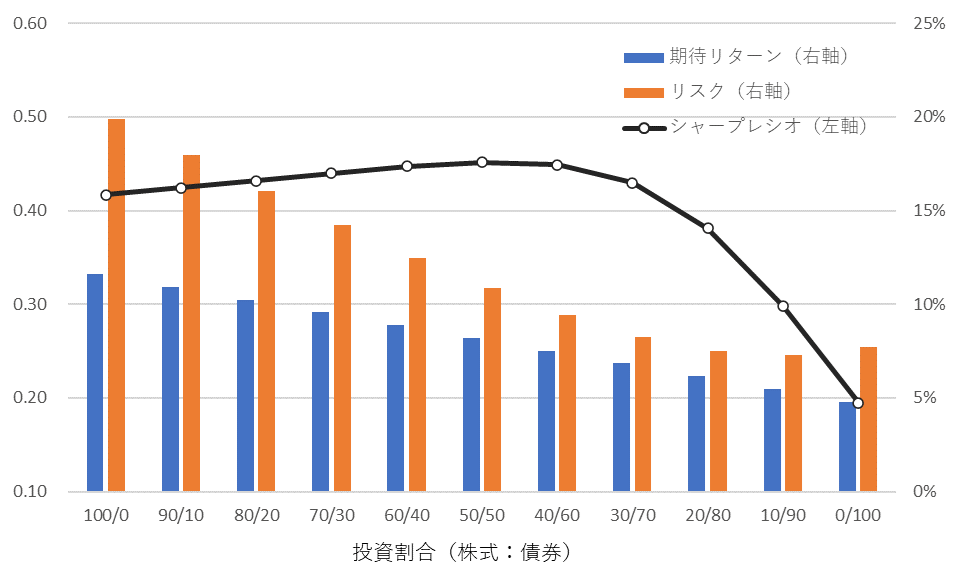

図2:株式/債券の投資割合とシャープレシオ

図2は表1のパラメータを前提に、株式100%:債券0%の投資割合(一番左)から株式への投資割合を10%刻みで減らした場合のシャープレシオの変化になります。ここで、投資効率を表すシャープレシオ(図の黒線)に注目すると、株式:債券=50:50前後の配分が山の頂上に近いことが確認できます。このことから、60/40ポートフォリオは株式や債券に偏ったポートフォリオよりも投資効率が高いポートフォリオであると言えるでしょう。

【Why not 100% Equities?】

前節では投資効率を表すシャープレシオの話をしましたが、なぜあえて効率性に注目するのでしょうか?リターンのみに着目すれば、株式の圧勝ですので、例えば「わざわざ債券に分散投資してリスクとリターンを下げずとも、リターンの高い株式をそのまま100%、長く持てばそれでいいのではないか」と考える方もいるかもしれません。実際に、昨今の好調な株式相場を背景に「ポートフォリオは株式100%で良いのではないか」という意見も増えています。

もちろん、それも1つの考え方です。「自分の運用資産の価格変動リスクは全く気にしない」というケースではそうかもしれません。しかし、一般的には、例え余裕資金とは言え、資産価格が大幅に下落すると心穏やかではいられない人が多いでしょう。そのため、多くの場合は「このくらいの金額(損失可能性)ならリスクをとれる」というラインを決めて株式への投資可能金額を決めていることが多いと思われます。このような状態においては、株式と債券に分散投資を行うことで、「株式100%の場合よりも多くの資金を運用に回すことができる」場合があります。そして、分散投資を行うと効率性が高くなるため、株式100%に投資したケースと同程度のリスクで期待リターンを底上げできる可能性もあります。

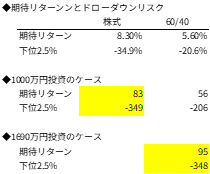

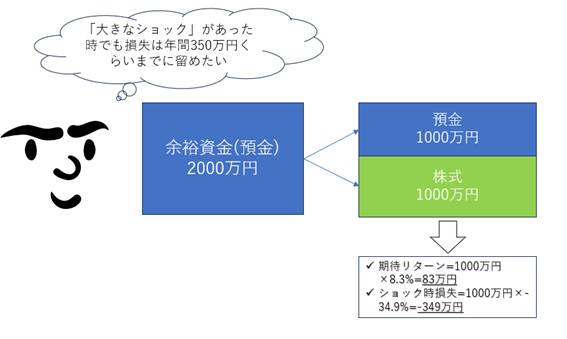

具体例でお話しします。ある会社員が、余裕資金として預金(短期資産)を2000万円保有していて、預金の一部を株式・債券に投資することを検討しているものとします。ここで、株式・債券の超過リターンとリスクは表1,表2で示した分布に従うものとします。 3 この会社員は株式・債券への投資で預金より高いリターンを得たいと考えていますが、リスクの許容範囲として、「100年に2~3回程度の大きなショック 4」が起きた場合に、投資資産の年間損失(ドローダウン)を350万円に留めたいと考えているとします。

この会社員が株式にのみ投資する場合、「大きなショック」時のドローダウンが350万円に収まるようにしたいので、表2から株式への投資上限は1000万となり、残り1000万円は預金で置いておくことになります。

【株式のみに投資をするケース】

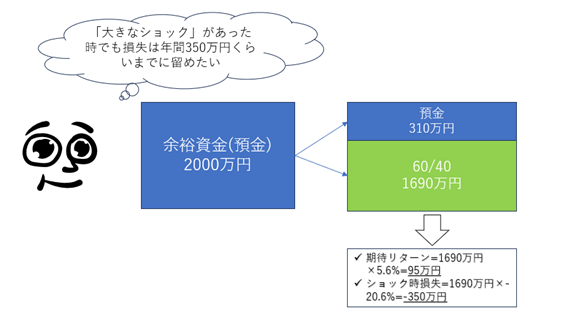

一方で60/40ポートフォリオに投資をする場合はどうなるでしょうか?1000万円を60/40ポートフォリオに投資する場合、表2から「大きなショック」のケースで1000万円×-20.6%≒ 201万円のドローダウンが発生しますが、これであればリスク許容度の観点からまだ余裕があります。それでは、どのくらいまで投資できるでしょうか?この場合は1690万円を投資に回した場合で大体株式と同程度のドローダウンになります。

【60/40ポートフォリオ(株と債券)に投資をするケース】

ここで、株式に1000万円を投資したケースと、60/40ポートフォリオに1690万円投資したケースで、「大きなショック」時のドローダウンは同程度(約-350万円)となりますが、期待リターンは前者が83万円、後者は95万円となりますので、同じドローダウンのリスクを負いながら、60/40ポートフォリオの方が、期待リターンが高くなっていることがわかると思います。

今回は「大きなショック」時のドローダウンの金額をリスクとみなしましたが、このように分散投資によって効率性が高い運用ができると、同じ程度のリスクを負いながらより多くのリターンを得られる可能性が高くなります。これが「分散投資の力」です。

「リスク許容度が極めて高く、すでに余裕資金のほぼ全てが株で運用されている」というケースを別にして、多くの人は現実的に許容可能な損失のラインがあると思います。そういった場合はぜひ株式・債券といった資産クラス間でも「分散投資の力」を活用し、運用効率を高めることを考えてみてはいかがでしょうか。

次回は、分散投資でバランスファンドを利用することの利点についてお話しできればと思います。

- 少なくとも10年を超えるような投資期間を想定しています。

- Damodaran Online (http://www.damodaran.com)

- ここでは、話を単純化するために、預金の利息は0%、株式と債券の超過リターンの分布は表1で用いたデータの通りとし、不動産や保険といった他の資産の保有はなし、税金、手数料、借り入れ等も無視します。また、本来はドル建てのリターンですが、例示として分かりやすくするため、便宜的に円表記を用います。

- 今回は表1における下位2.5%の点とします。