将来に備えて殖やす

VTX生涯設計プラス

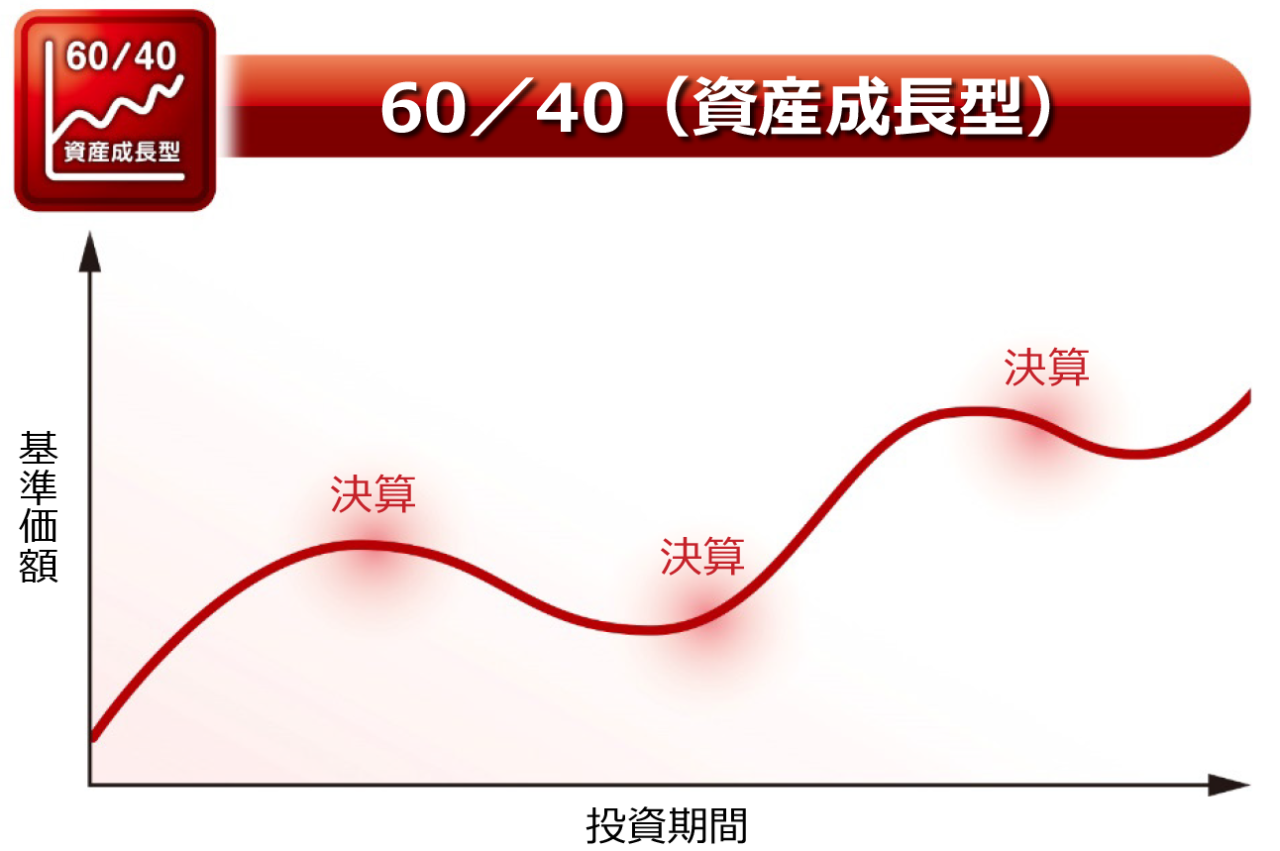

複利効果を活用した資産の成長を目指します。

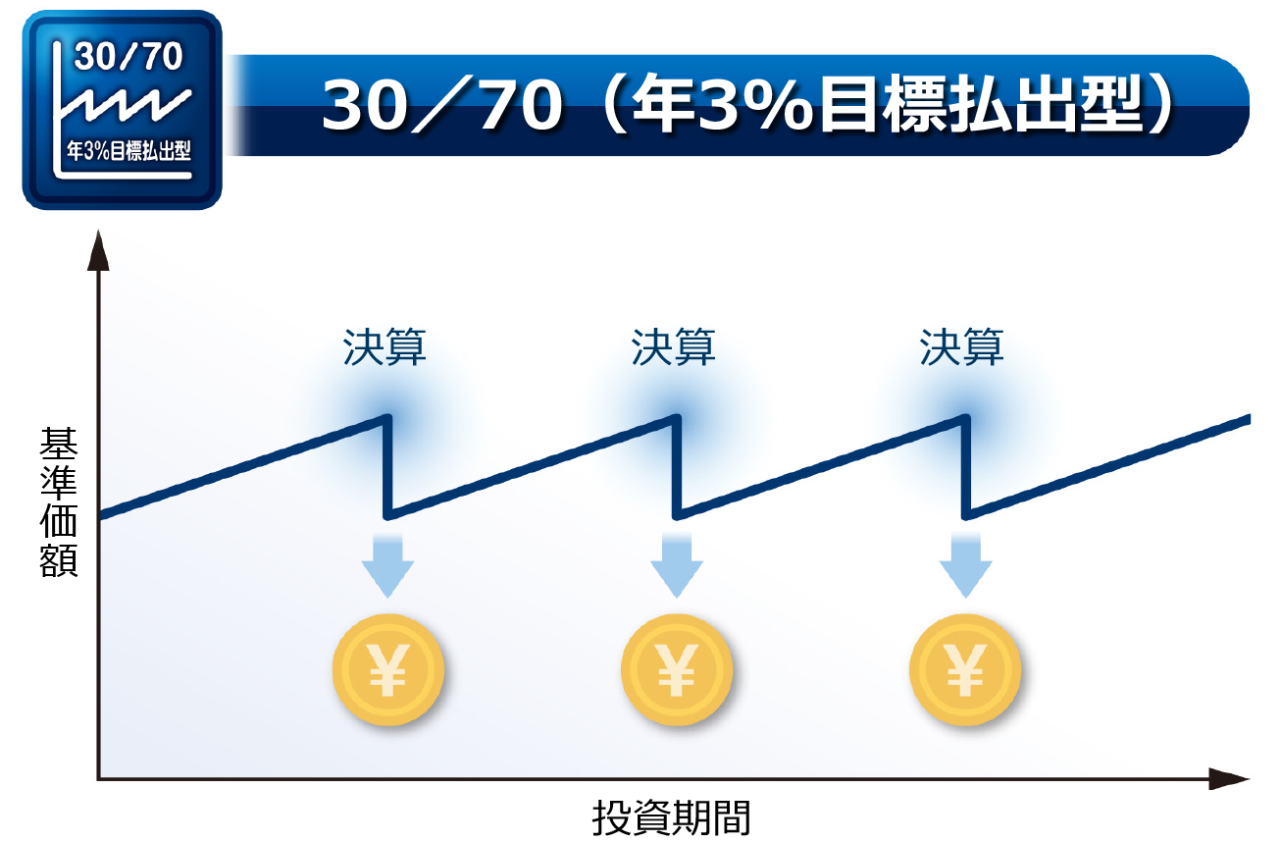

目標分配率を年3%(各決算時、基準価額の0.5%)程度に設定し、年6回、奇数月に分配を行うことを目指します。

使いながら殖やす

資産形成期

資産延伸期

* | 「30/70(年3%目標払出型)」の目標分配率は基準価額に対する分配率の目標を示すものであり、実際の支払額を保証するものではありません。 |

* | 上記はファンドの特徴をご理解いただくためのイメージであり、将来の利益や基準価額、分配金等の水準を保証、示唆するものではありません。 |

ライフステージに応じた

2種類の資産配分

特 徴

1

最先端の

金融テクノロジーに基づく

定量的な投資判断

* | 市場動向および資金動向などにより、上記のような運用が行えない場合があります。 |

* | 「60/40(資産成長型)」「30/70(年3%目標払出型)」の間でのスイッチングはありません。 |

世界の株式・債券に

分散投資

特 徴

3

特 徴

2

VTX生涯設計プラスの特徴

世界の株式・債券に分散投資

特 徴

1

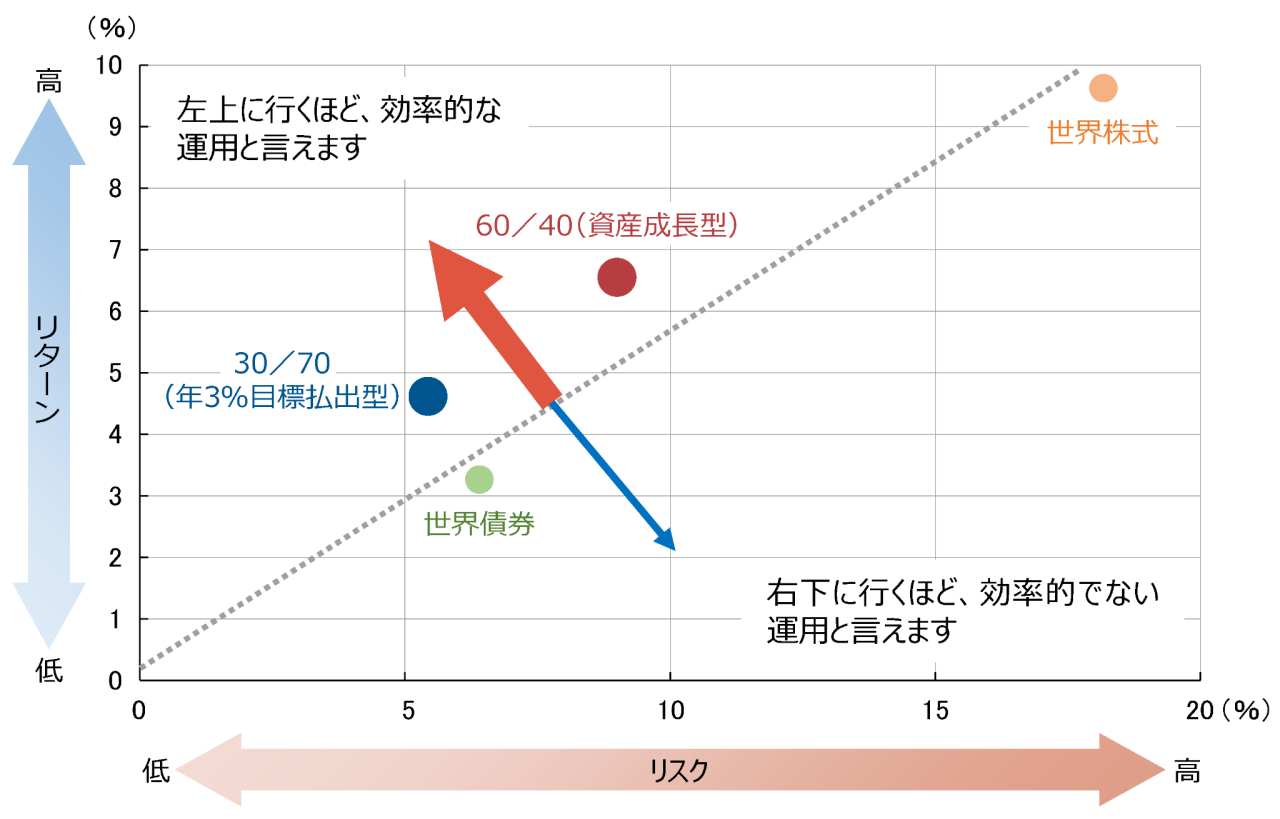

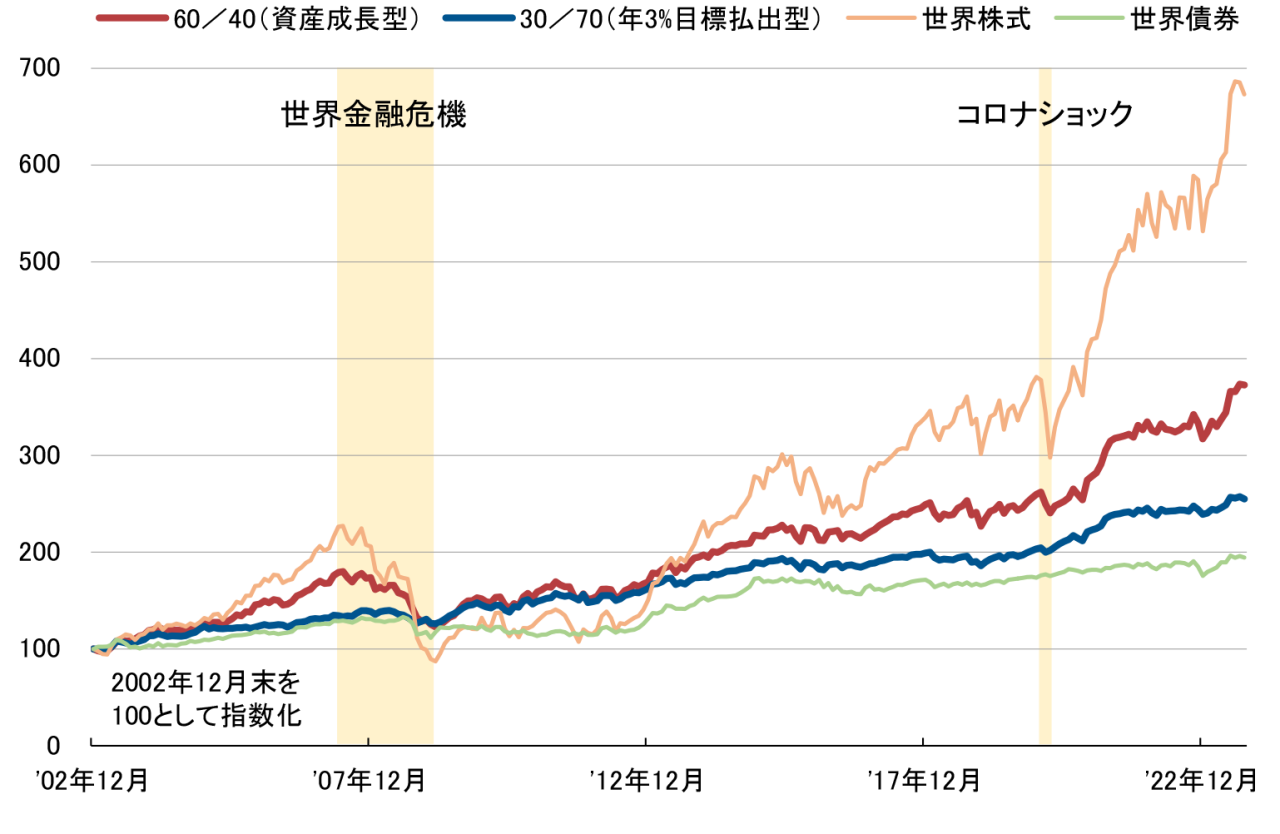

世界株式・世界債券のパフォーマンス

(2002年12月末~2023年9月末、月次)

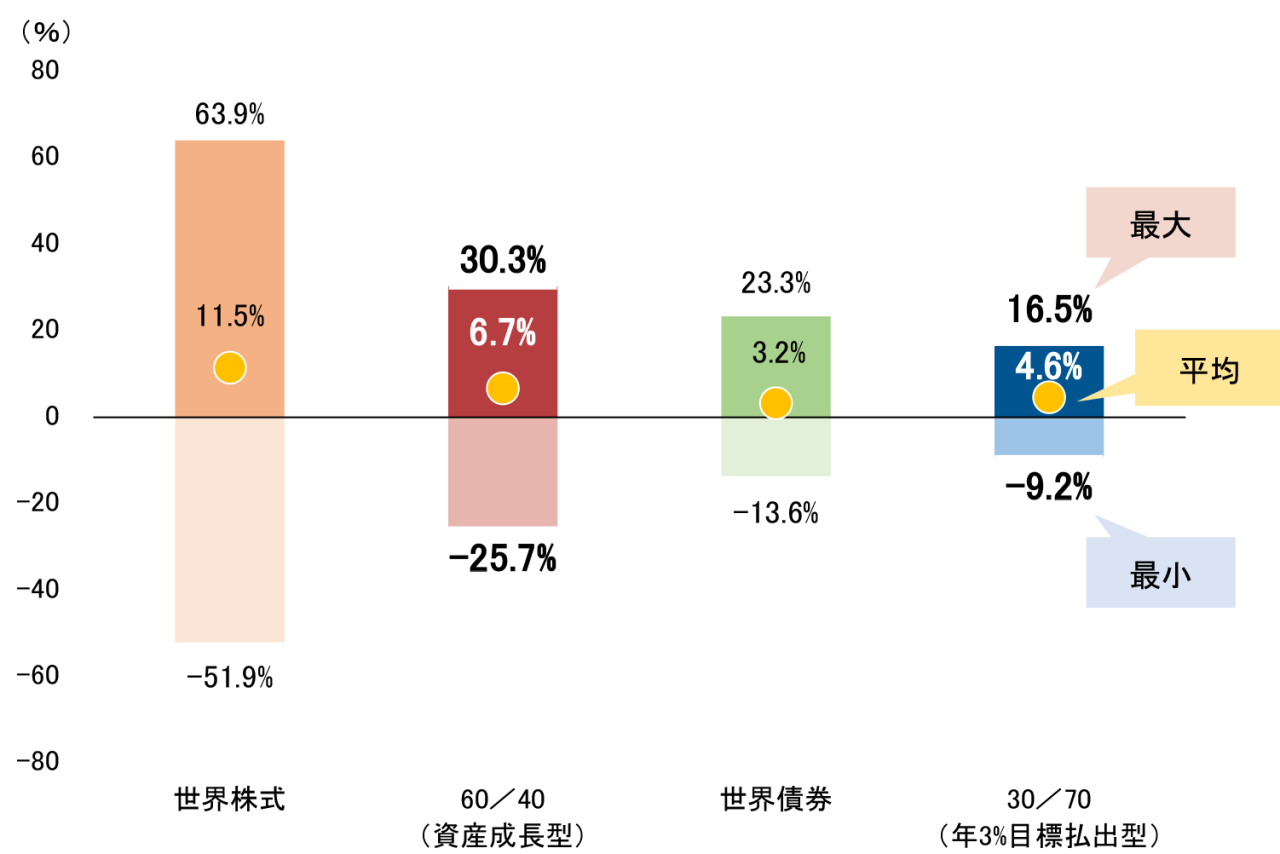

リターンとリスク(年率)※1・2

(2002年12月末~2023年9月末、月次)

分散

投資

※1 | 各ファンドのデータは、同一の運用戦略に基づいて過去データを用いたシミュレーションの結果です。信託報酬等(60/40(資産成長型):年率1.199%、30/70(年3%目標払出型):年率0.991%)を控除しています。市場動向等により前提条件が異なることがあり、将来の運用成果を示唆・保証するものではありません。 |

※2 | 「30/70(年3%目標払出型)」は課税前分配金を再投資した前提で算出しています。 |

* | 全てのパフォーマンスはトータルリターンかつ円ベースで算出しています。 |

出所: | Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。 |

■ | 株式は株価上昇に伴う高いリターンが期待できますが、値動きが激しく、大きく下落する可能性があります。 |

■ | 債券は安定的な利子収入が期待できますが、株式ほどの高いリターンは期待できません。 |

■ | 株式・債券への国際分散投資により、リスクを抑制しつつ安定した収益を目指します。 |

ライフステージに応じた2種類の

資産配分

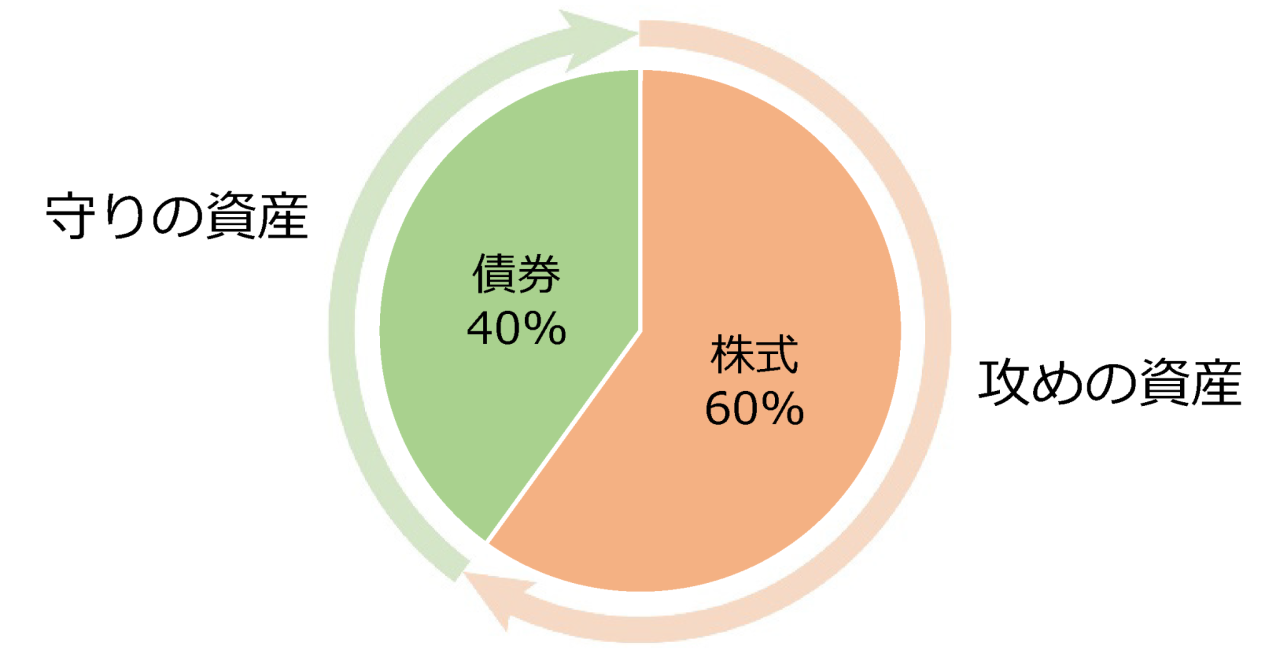

積極的な資産成長

積極的な資産成長を目指すため、年金をはじめ、長期的な資産運用を行う専門的な投資家にて伝統的に用いられてきた株式60%/債券40%の資産配分。

将来に備えて資産を

しっかり殖やしたい方に

60/40(資産成長型)

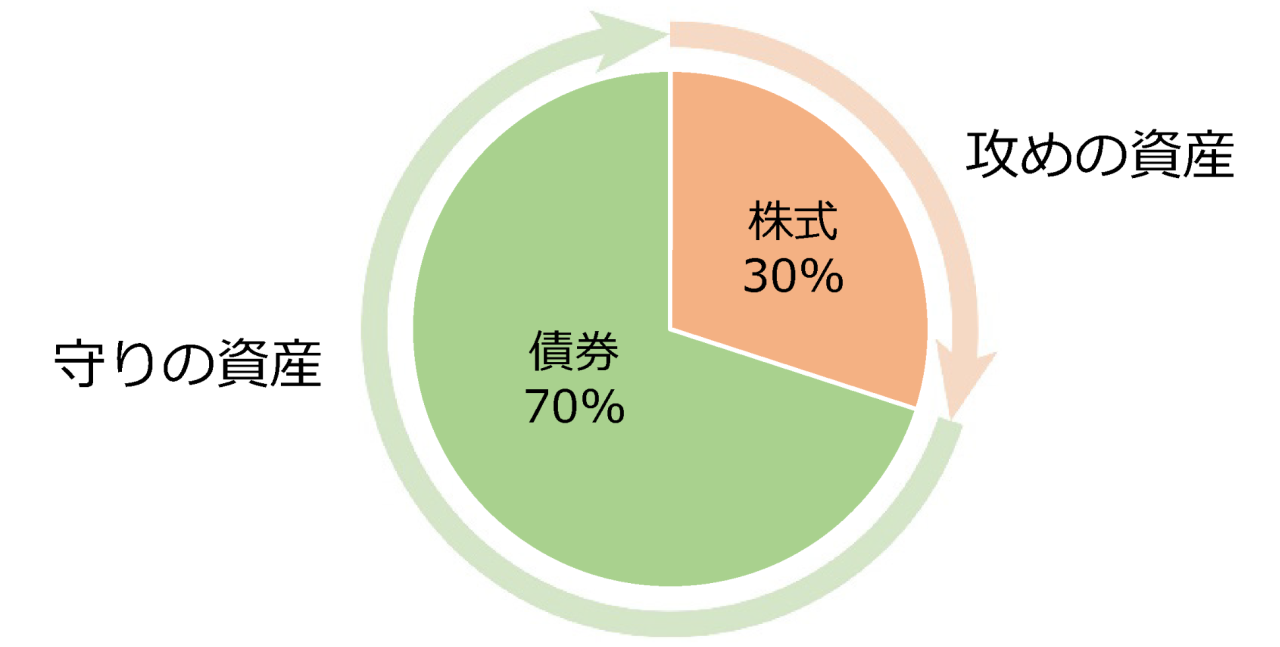

30/70(年3%目標払出型)

「使いながら殖やす」というコンセプトに基づき、リスクとリターンのバランスに配慮した株式30%/債券70%の資産配分。

安定した資産成長

資産形成期

セカンドライフの中で

使いながら殖やしたい方に

資産延伸期

特 徴

2

* | 市場動向および資金動向等により、上記資産配分から乖離する場合があります。 |

* | 市場リスクが大きく高まったと判断される場合、市場急落が予想される場合には、株式および債券の組入比率を大幅に引き下げ、上記配分から意図的に乖離させる場合があります。 |

最先端の金融テクノロジーに基づく

定量的な投資判断

株式戦略の業種配分(シミュレーション、月次)

追加的に収益の獲得を目指す2つの工夫

攻 め

債券戦略の資産配分(シミュレーション、月次)

特 徴

3

①

②

コロナショック後の商品市況回復等を捉え、エネルギー業種への配分を増やしています(①)。

* | 上記は2011年12月末から2023年9月末までの過去の月次データを用いたシミュレーションから算出しており、将来の運用成績等を保証するものではなく、表示されている投資行動が再現されることを示唆、保証するものではありません。 |

出所: | Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。 |

● 株式戦略 | 株式戦略では、独自モデルを用いて、市場環境変化に応じ魅力的な国・地域・業種等を選択し、追加的収益獲得を目指します。 |

● 債券戦略 | 債券戦略では独自モデルを用いて、市場環境変化に応じ種別・年限等を選択し、追加的収益獲得を目指します。 |

事例紹介

2022年以降の米国金利上昇を捉え、米国長期国債の配分を減らし、米国短期国債・短期投資適格社債への配分を増やしています(②)。

事例紹介

世界株式・債券、短期国債・現金等の配分(シミュレーション、日次)

為替ヘッジ比率(シミュレーション、週次)

リスクを抑える2つの工夫

守 り

④

③

* | 上記は2002年12月末から2023年9月末までの過去データを用いたシミレーションから算出しており、将来の運用成績等を保証するものではなく、表示されている投資行動が再現されることを示唆、保証するものではありません。 |

* | 上記は「60/40(資産成長型)」のシミュレーションを例示しており、「30/70(年3%目標払出型)」では異なるシミュレーションとなります。 |

出所: | Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。 |

リーマンショック・コロナショック等、市場危機時に株式・債券を売却し、短期国債・現金等の比率を高めています(④)。

事例紹介

2022年以降の為替ヘッジコストが上昇する局面では、為替ヘッジ比率を抑制しています(③)。

事例紹介

● 最適為替ヘッジ戦略 | 為替ヘッジ比率を調整、円ベースのリスク管理を行い、リスクリターン効率の向上を目指します。 |

● リスクコントロール戦略 | 市場環境悪化時には株式・債券を売却し、短期国債・現金等の比率を高め、損失抑制を目指します。 |

④

パフォーマンスのシミュレーション

世界株式・債券とファンド(シミュレーション)の比較

(2002年12月末~2023年9月末、月次)

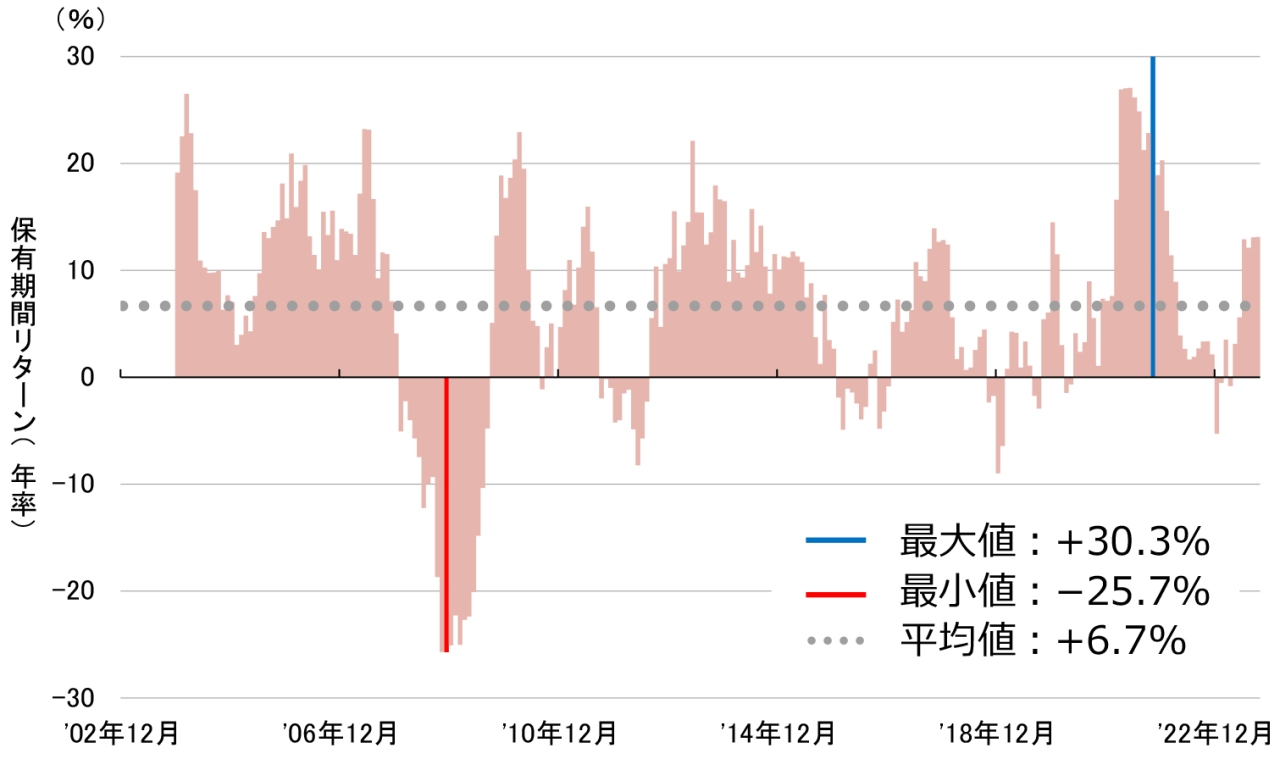

長期パフォーマンス

1年間保有した場合の収益率

* | 各ファンドのデータは、同一の運用戦略に基づいて過去データを用いたシミュレーションの結果です。信託報酬等(60/40(資産成長型):年率1.199%、30/70(年3%目標払出型):年率0.991%)を控除しています。市場動向等により前提条件が異なることがあり、将来の運用成果を示唆・保証するものではありません。 |

* | 「30/70(年3%目標払出型)」は課税前分配金を再投資した前提で算出しています。 |

* | 全てのパフォーマンスはトータルリターンかつ円ベースで算出しています。 |

出所: | Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。 |

■ | 60/40(資産成長型)は、世界株式と比較して下落幅を抑制しつつ安定したリターンをあげています。 |

■ | 30/70(年3%目標払出型)は、世界債券と比較してリスクを抑制しつつ高いリターンをあげています。 |

パフォーマンスのシミュレーション

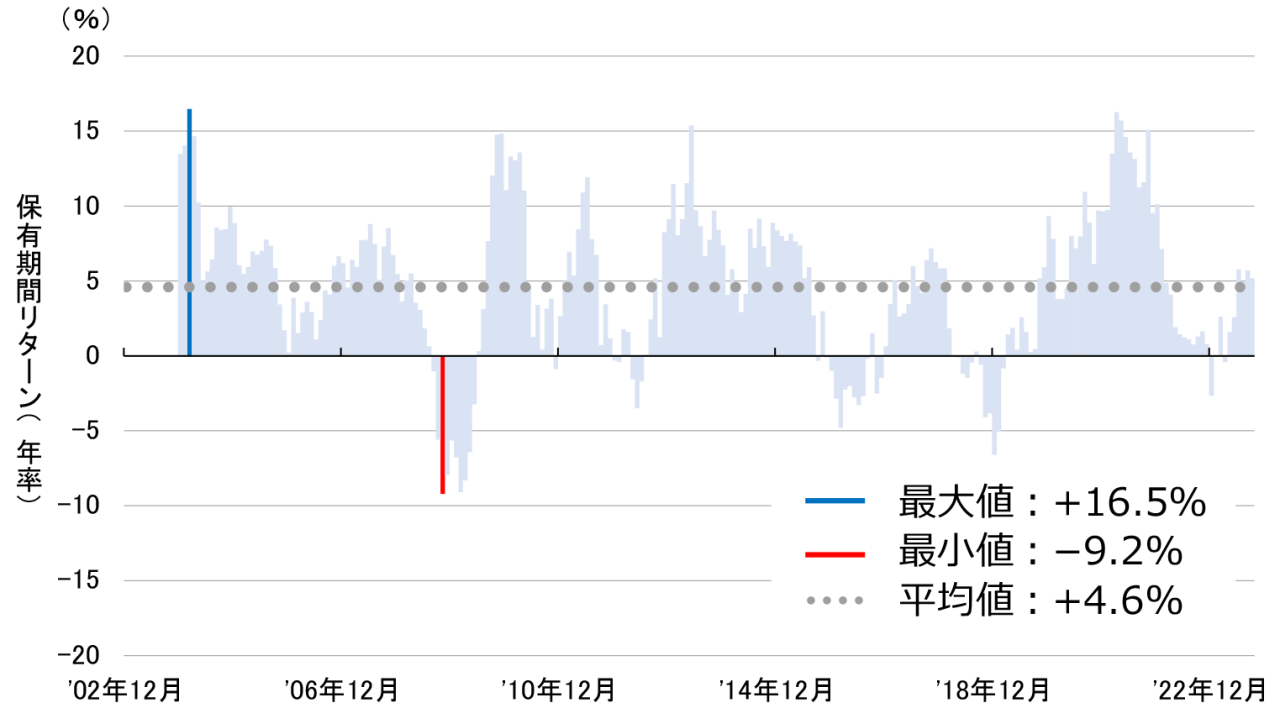

資産形成は株式60/債券40ポートフォリオ戦略で長期分散投資を

60/40(資産成長型)に投資した場合のリターン(シミュレーション)

投資期間1年の場合

(期間:2002年12月末~2023年9月末)

投資期間10年の場合

(期間:2002年12月末~2023年9月末)

* | 上記は、「60/40(資産成長型)」と同一の運用戦略に基づき、過去データを用いたシミュレーションの結果です。信託報酬(年率1.199%)を控除しています。市場動向等により前提条件が異なることがあり、将来の運用成果を示唆・保証するものではありません。 |

* | 投資期間10年の場合における最大値・最小値・平均値は年率換算しています。 |

* | 全てのパフォーマンスはトータルリターンかつ円ベースで算出しています。 |

出所: | Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。 |

資産形成は、“貯める”から“殖やす”へ。

ファンドのシミュレーションにおいて、投資期間1年の場合は、マイナスリターンとなった期間もありますが、投資期間10年の場合にはリターンも安定し、全ての期間においてプラスとなりました。

長期分散投資によってリスクの低減とリターンの安定が期待されます。

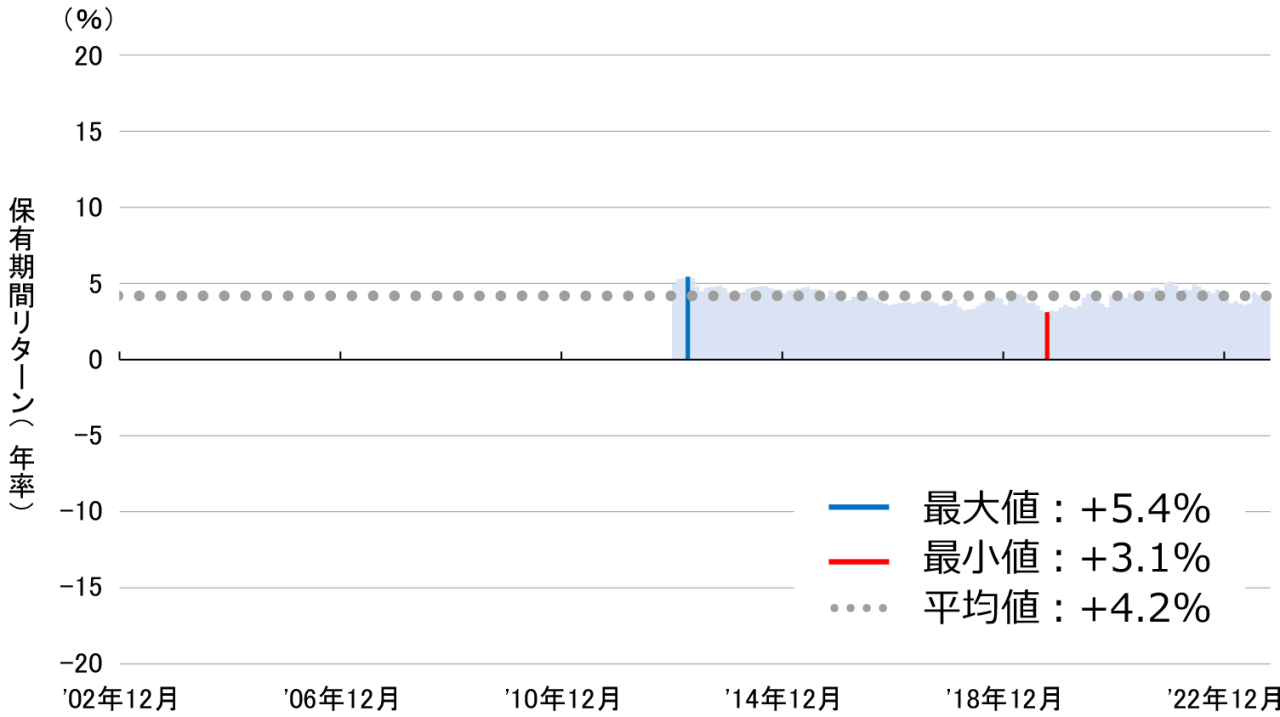

資産延伸は30/70ポートフォリオ戦略で使いながら殖やす

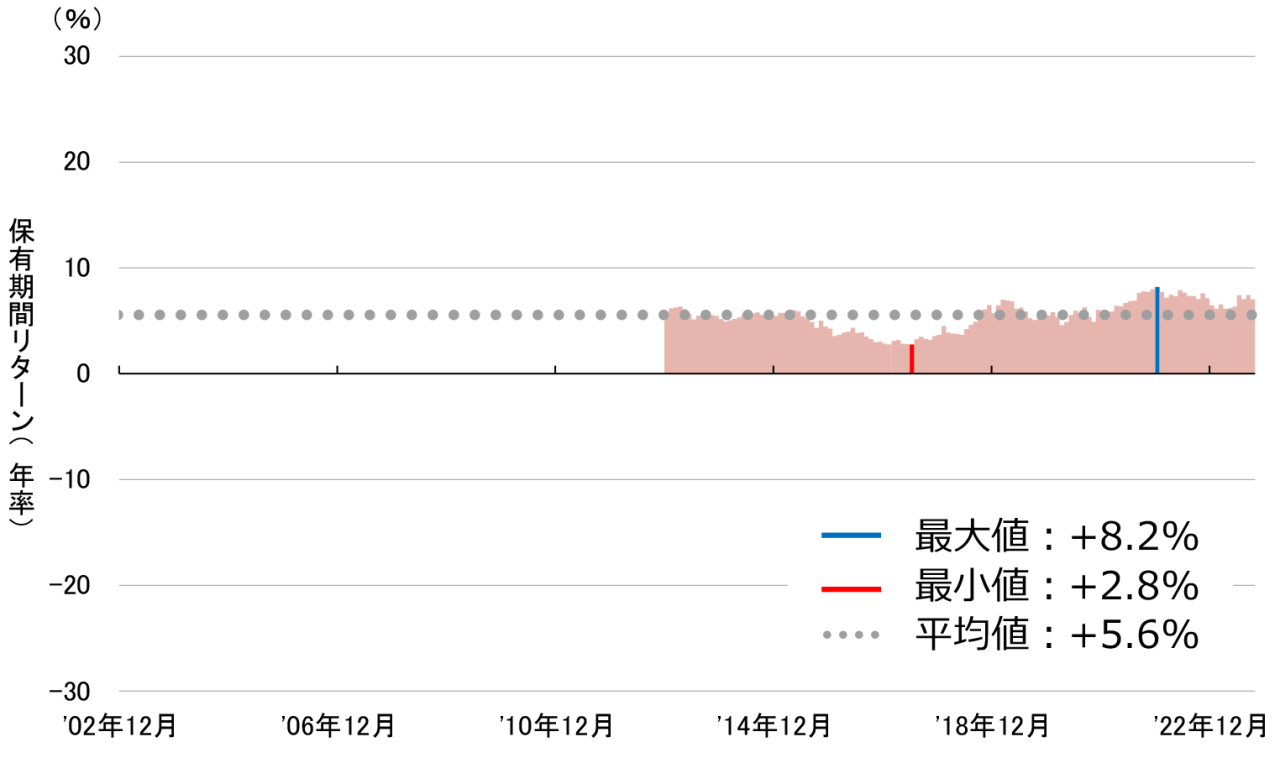

30/70(年3%目標払出型)に投資した場合のリターン(シミュレーション)

投資期間1年の場合

(期間:2002年12月末~2023年9月末)

投資期間10年の場合

(期間:2002年12月末~2023年9月末)

* | 上記は 「30/70(年3%目標払出型)」と同一の運用戦略に基づき、過去データを用いたシミュレーションの結果です。信託報酬等(年率0.991%)を控除しています。市場動向等により前提条件が異なることがあり、将来の運用成果を示唆・保証するものではありません。 |

* | 上記は「30/70(年3%目標払出型)」の課税前分配金を再投資した前提で算出しています。 |

* | 投資期間10年の場合における最大値・最小値・平均値は年率換算しています。 |

* | 全てのパフォーマンスはトータルリターンかつ円ベースで算出しています。 |

出所: | Bloombergのデータをもとにバーテックス・インベストメント・ソリューションズ作成。 |

しっかり使いながら、使わない分は資産運用。

ファンドのシミュレーションにおいて、投資期間1年の場合は、マイナスリターンとなった期間もありますが、投資期間10年の場合にはリターンも安定し、全ての期間においてプラスとなりました。

長期分散投資によってリスクの低減とリターンの安定が期待されます。

費用と投資リスク

当ファンドに係る費用等については、以下の各ファンド詳細ページの投資信託説明書(交付目論見書)記載の「ファンドの費用・税金」をご覧ください。

当ファンドの投資リスクについては、以下の各ファンド詳細ページの投資信託説明書(交付目論見書)記載の「投資リスク」をご覧ください。